| 财务快转发!2023年最新版增值税抵扣及费用报销攻略! | 您所在的位置:网站首页 › 发票章 财务章 区别 › 财务快转发!2023年最新版增值税抵扣及费用报销攻略! |

财务快转发!2023年最新版增值税抵扣及费用报销攻略!

|

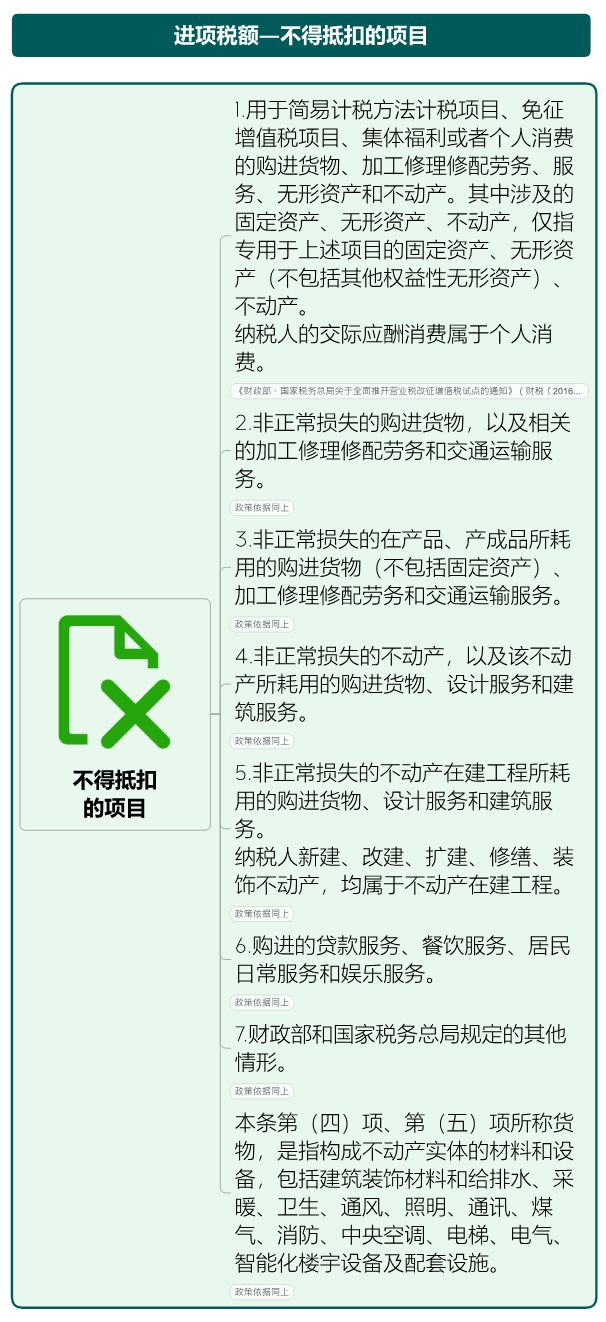

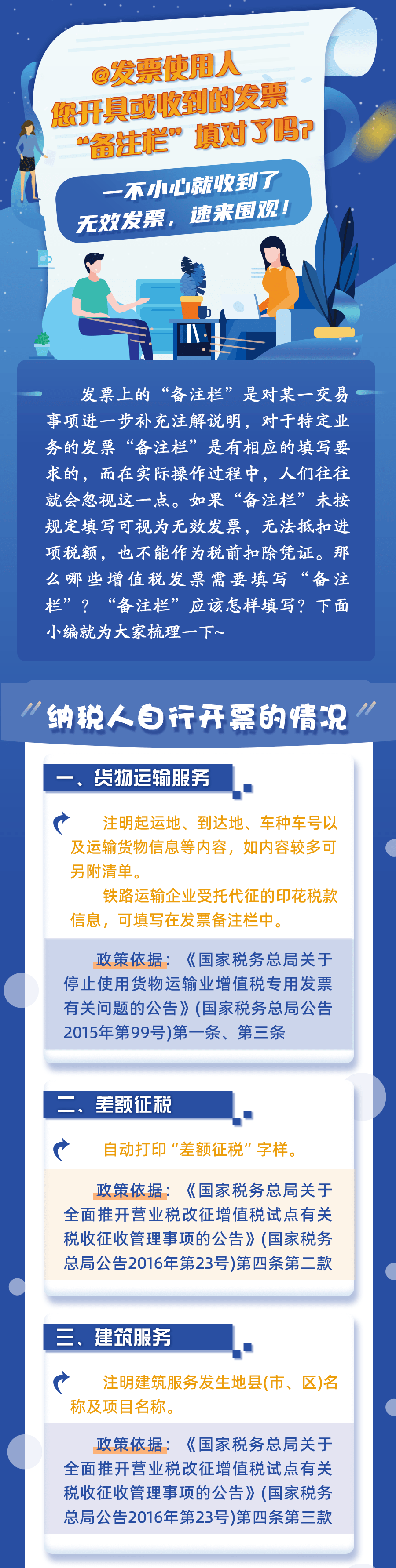

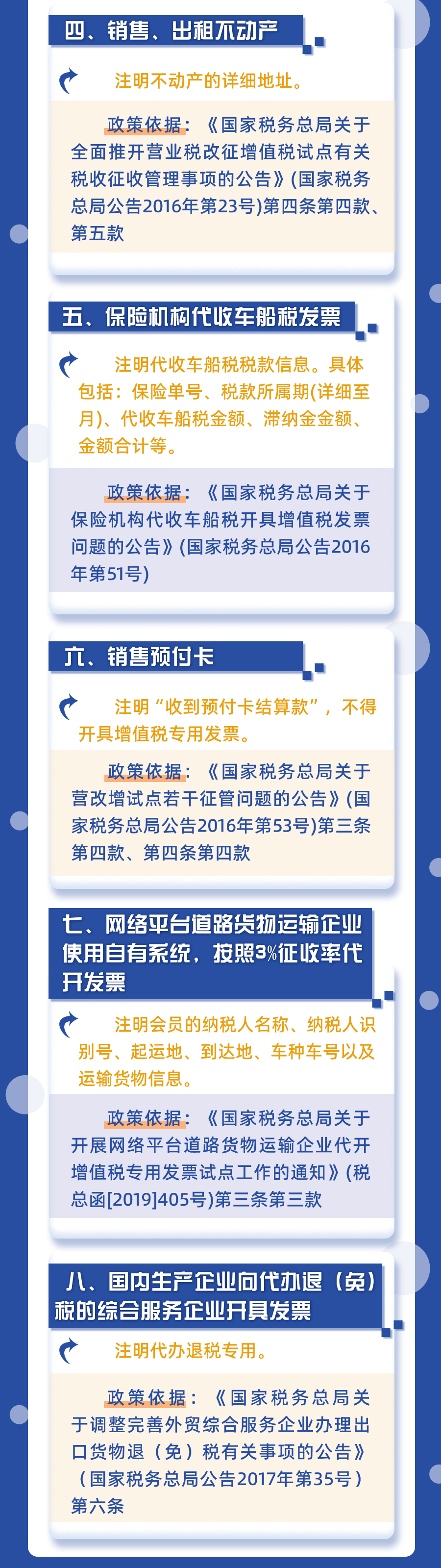

这里有3个重点需要强调一下: (1)左上角标识"通行费"字样,且税率栏次显示税率或征收率的通行费电子普通发票可以抵扣进项税,税率栏次显示"不征税"的发票不能抵扣进项税。 (2)旅客运输的电子普通发票可以抵扣进项税,而纸质普通发票不能抵扣。 普通发票也能抵扣的情形非常繁杂,为了让大家能快速掌握,我们制作了视频来进行详解 (3)现在乘火车多数情况下取得电子客票,报销抵扣需要打印纸质车票,且只能打印一次,一旦遗失,即使有复印件也不能抵扣进项税。 2.抵扣凭证的开具应该规范 抵扣凭证是否开具规范,主要检查以下4点: (1)是否与真实的交易相符,没有涉及虚开发票; (2)字迹清晰,不得压线、错格; (3)发票专用章齐全(目前通过增值税电子发票公共服务平台开具的发票,采用电子签名代替发票专用章); (4)备注栏完整。 step3 不得抵扣项目及具体的抵扣实操

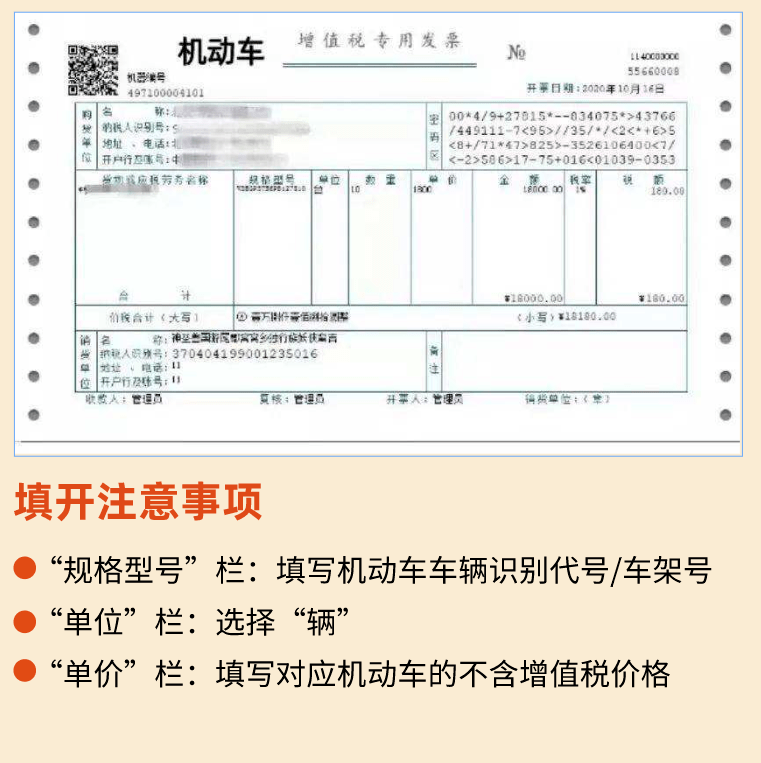

不同凭证的抵扣方法。 1、增值税专用发票 从销售方取得的增值税专用发票上注明的增值税额,允许从销项税额中抵扣。 2、机动车销售统一发票 从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。 注意了,机动车发票又有新变化

自2021年7月1日起,机动车销售启用新版增值税专用发票:相比传统的增值税专用发票,机动车发票中的增值税专用发票开具时会自动打印“机动车”标识。

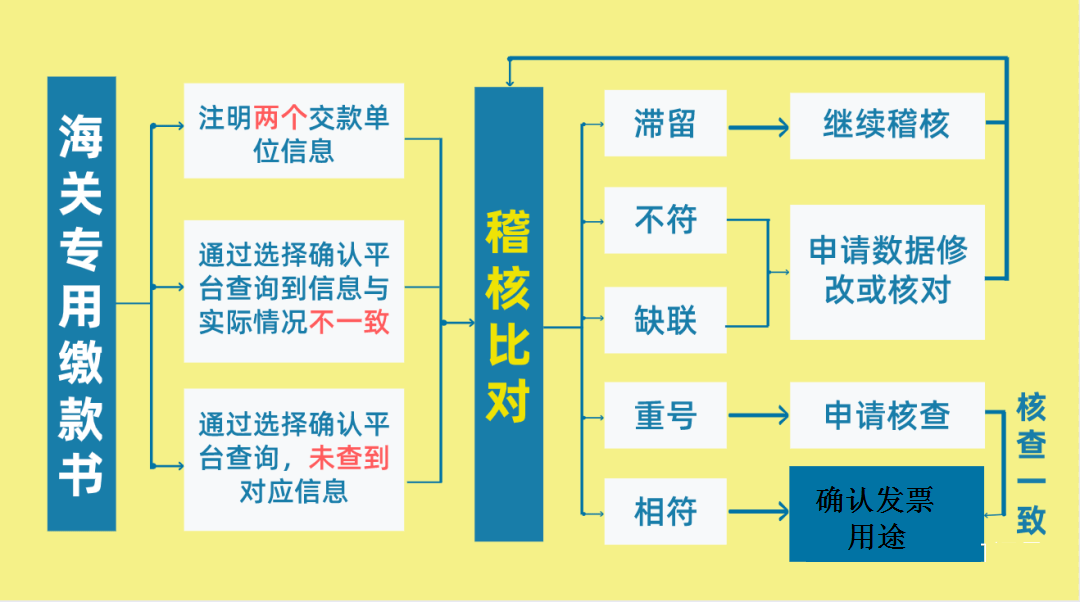

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。 3、海关进口增值税专用缴款书 从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

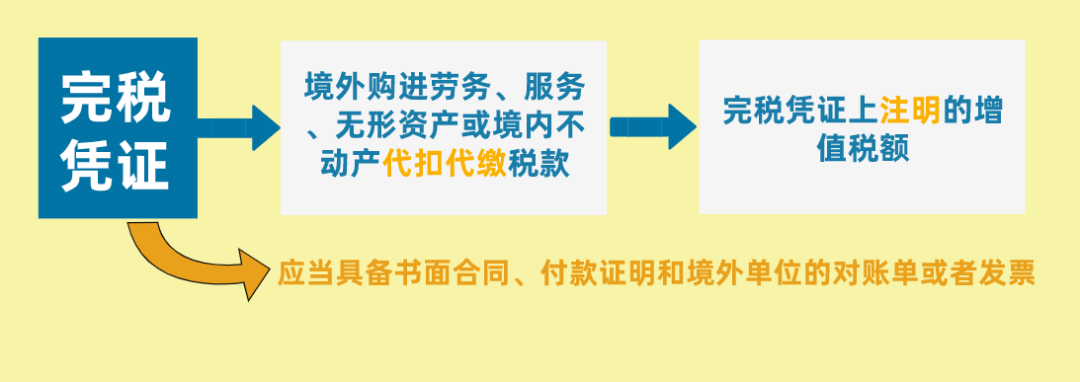

4、代扣代缴税收完税凭证 从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

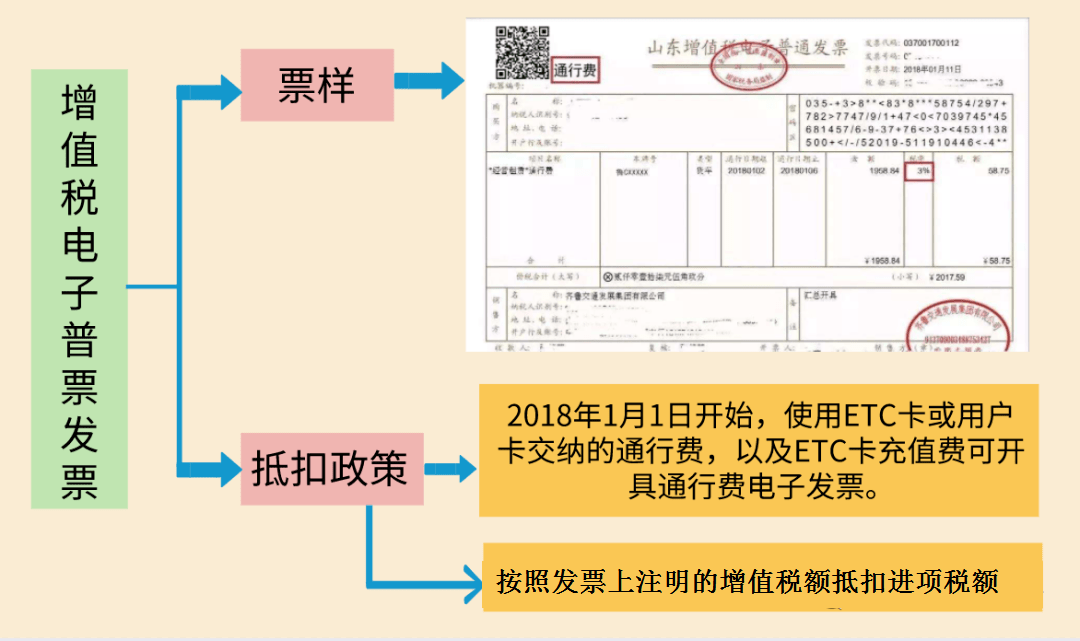

5、通行费发票 以下两种通行费发票可以抵扣: (1)收费公路通行费增值税电子普通发票; 指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

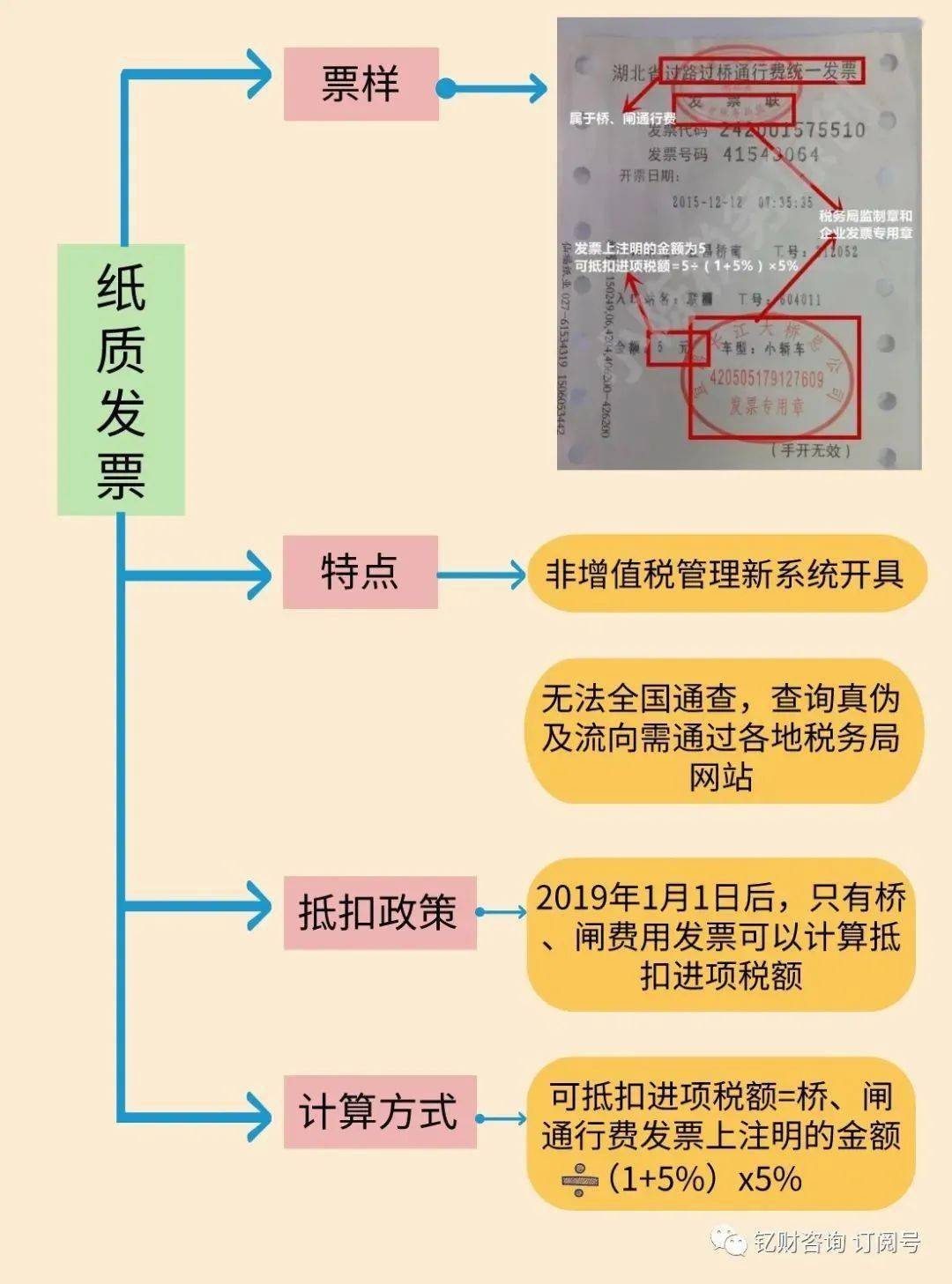

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。 (2)桥、闸通行费发票

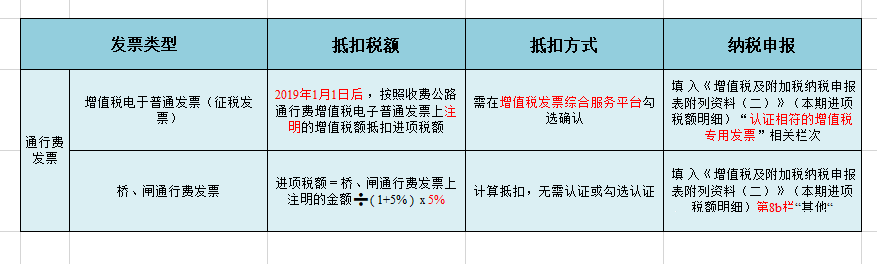

如何申报抵扣?

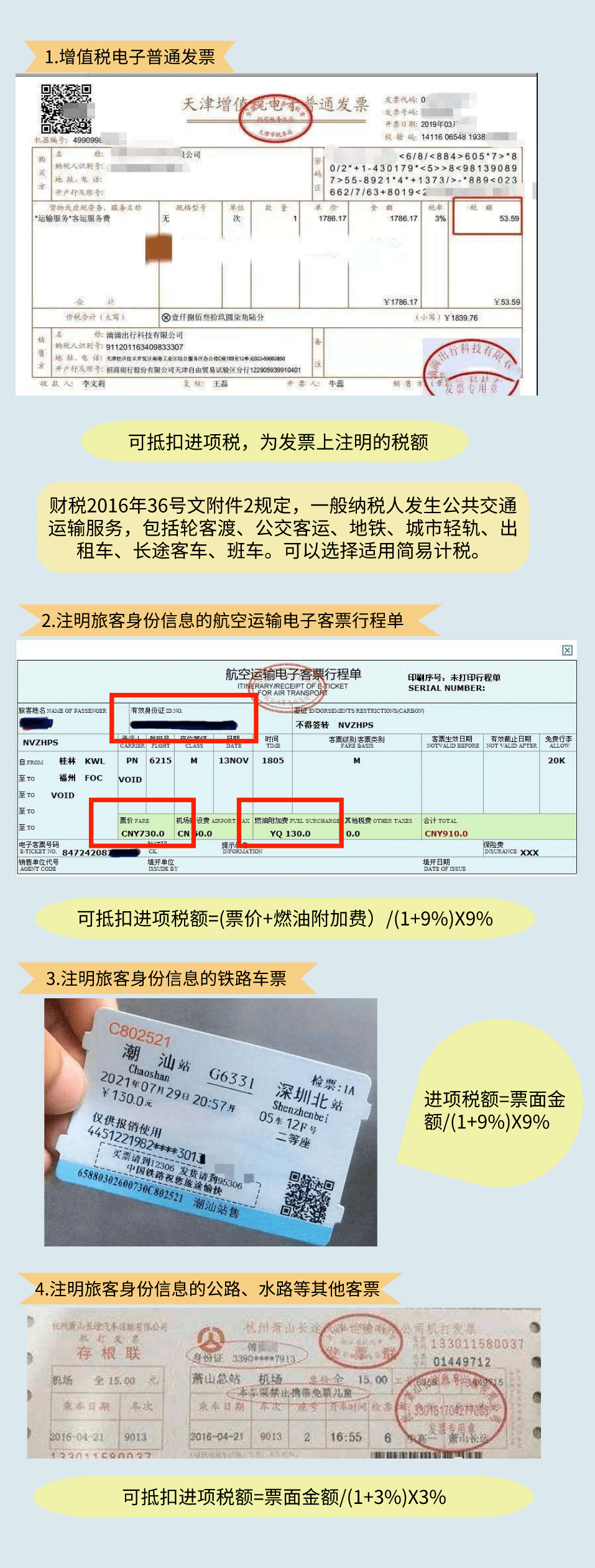

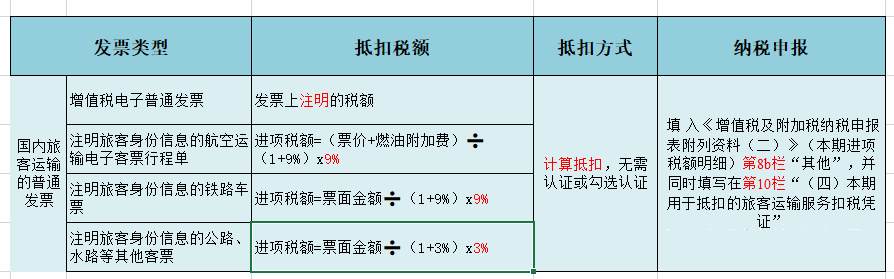

6、国内旅客运输的普通发票 以下4类票据可以抵扣进项税

如何申报抵扣?

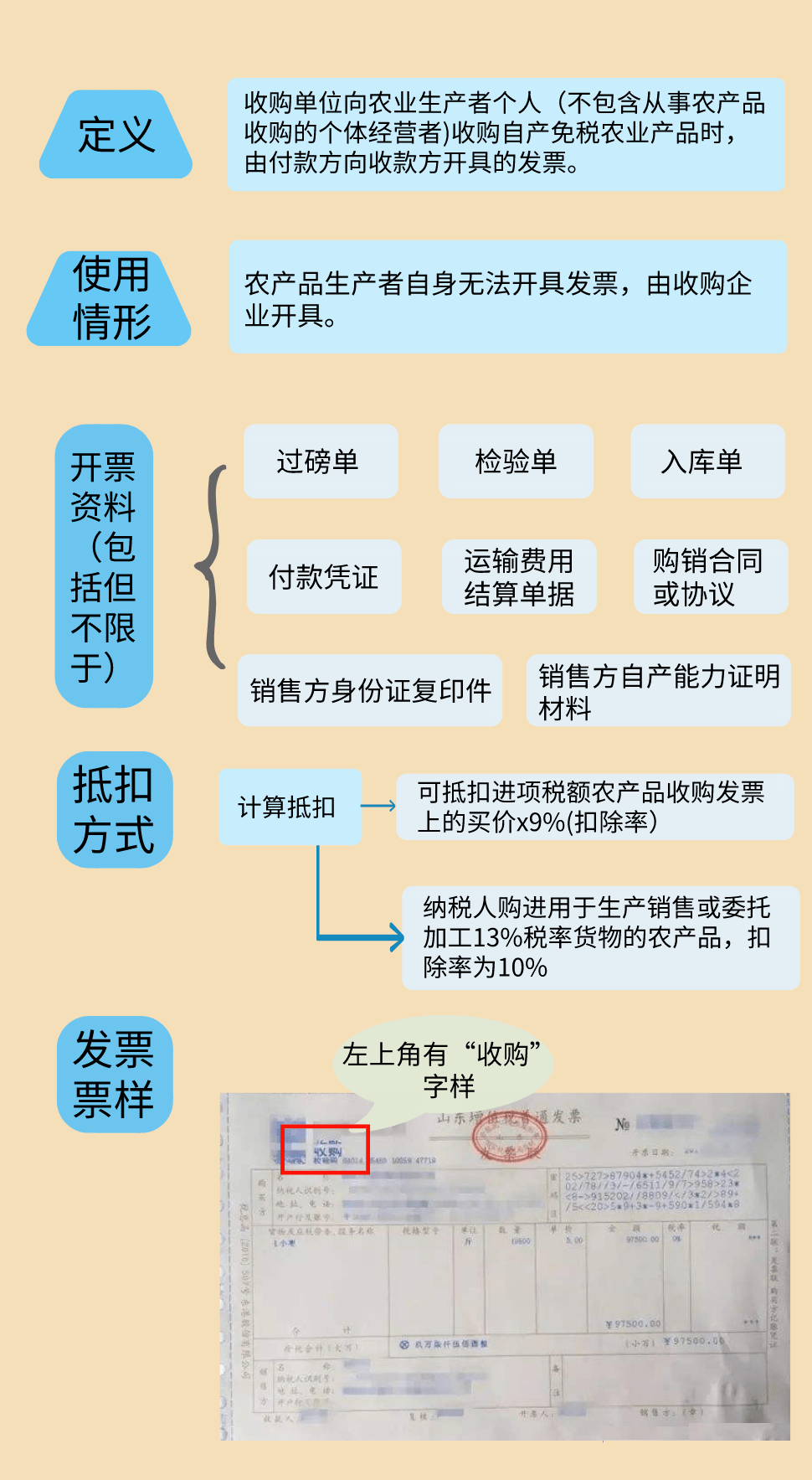

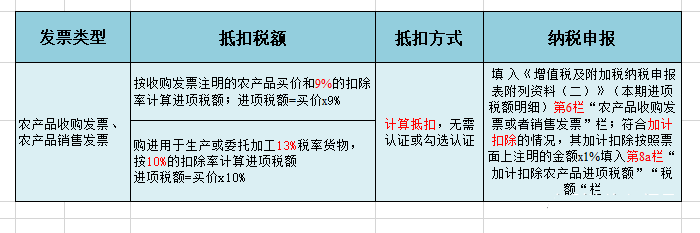

注意: 国家税务总局公告2019年第31号、财政部 税务总局 海关总暑公告2019年第39号 文规定,以上票据可以抵扣,还必须同时满足以下条件: 1)报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。 2)属于国内旅客运输服务,国际的(包括港澳台)不可以; 3)用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。 7、农产品收购发票或销售发票 (1)农产品收购发票 农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。发票左上角会打上“收购”两个字。

如何申报抵扣?

(2)农产品销售发票 农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。 2 2023年费用报销实务 一、8项费用报销不能仅凭一张发票 1、实物资产 如:购买原材料、机器设备、办公用品、低值易耗品、礼品等,是否有入库单、入库单签章、审批手续是否齐全,是否有采购合同,是否有质量验收合格证明、发票日期和发票金额是否与采购合同对应,是否有从第三方开票,是否舍近求远采购,成本费用率是否明显超过行业合理水平。 2、租金发票 是否有行政办公部门审核确认手续,是否有房屋租赁合同、发票日期金额是否与租赁合同吻合。 3、业务招待费 业务招待费报销,是否有经办人、部门经理甚至公司总经理审核签批,大额发票是否有消费清单。大额发票是税务稽查重大,如果没有清单,可能会认为虚假消费。 4、差旅费 差旅费报销单内容是否填写齐全,所附的车票是否为去出差地的车票、餐饮、住宿、交通费发票是否为出差地的发票、人员和人员名单是否与派出的人数相吻合。 5、会议费 会议费报销、是否有会议通知、会议议题、参会人员名单、签到表等资料,是否有与会议无关费用(如旅游费)列支。 6、运费 运费报销,是否有运费报销单,起运地和运达地是否与运费报销单相吻合,是否由起运地和运达地以外的车辆运输、运输价格是否波动较大。 7、油费 加油费报销,报销的加油费是否为本公司车辆,本公司账面上是否有车辆,加油费总额是否超过了车辆理论行车的最大油耗量。 8、水电费 水电费报销,发票上的字码是否与水表、电表的字码相符,是否与本公司的产能相吻合。有的企业账面反映产量很少,但水电费却很高。 二、16种费用发票不能报销!收到一律退回 1.没有交易,完全虚开的发票 2.没有纳税人识别号的增值税普通发票 3.发票与实际业务不符 取得商品跟你开具的发票不一样,涉嫌虚开发票,这样的费用发票不能报销。一旦被查,不仅会被税务机关罚款,情节严重的还会构成偷税罪。 4.发票项目名称是食品等笼统的名称,没有具体明细的 5.发票附带清单是自己用A4纸打印的 收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,这种发票属于不符合规定的发票,不能报销。 提示:同纸质增值税专用发票一样,增值税电子专用发票也能开具销货清单。 6.发票备注栏填写项目不全的发票

7.发票上盖了公章、财务章等 发票上只能盖发票专用章,如果收到加盖了公章、法人章、财务章、合同章等的发票,不能报销,必须退回。 提醒:通过增值税电子发票公共服务平台开具的增值税电子普通发票、增值税电子专用发票,采用电子签名代替发票专用章; 也就是说新版电子发票没有发票章也是可以报销的。 8.发票上盖了圆形的发票专用章 发票专用章的形状为椭圆形,长轴为40mm、短轴为30mm、边宽1mm,印色为红色。所以,圆形的发票专用章是不符合规定的,盖有这种章的发票,也是不合规的发票,不能报销! 9.代开的专用发票没有盖本公司的发票专用章 代开专用发票,只需要加盖本单位的发票专用章,不需要再盖税务机关代开发票专用章。 代开普通发票,加盖税务机关代开发票专用章。 10.印有旧版发票监制章的发票 11.没有编码简称的发票 12.成品油发票商品和服务税收分类编码选择错误的 13.成品油发票左上角没有“成品油”这三个字的 成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”字样,说明发票不是通过增值税发票管理新系统中成品油发票开具模块开具的,不能报销! 注意:增值税卷票没有成品油字样,可以作为正常成品油发票使用。 14.成品油发票“单位栏”填错的 15.成品油发票“数量”填错的 成品油发票,蓝字发票的“数量”栏为必填项且不为“0”。否则不能作为报销凭证,任何单位和个人有权拒收。 16.适用税率选择错误的 发票税率开错就是不合格发票,不能报销,也不能作为扣税凭证。 往期推荐 01 严禁总包单位将工资直接打给包工头、班组长!合同、考勤、工资表、银行发放流水要“四流合一”! 02 劳务公司代发工资被查!定性为偷税,按50%罚款! 03 个人住房转让税费一览表! 觉得文章不错 帮小编收藏转发下! 来源:本文由财税第一讲堂整理发布,素材来源:郝老师说会计、财税书籍。内容仅供读者学习、交流之目的。如有不妥,请联系删除。 欢迎关注财税第一讲堂 财税第一讲堂微信公众号:全方面解读财务人员实际工作当中的会计核算、税会处理、增值税发票政策与管理策略,专业特政极为突出!返回搜狐,查看更多 |

【本文地址】